News aus Brüssel: Änderungen der EU-Nachhaltigkeitsberichterstattung soeben veröffentlicht – gemäß der Omnibus-Verordnung vom 13.11.2025.

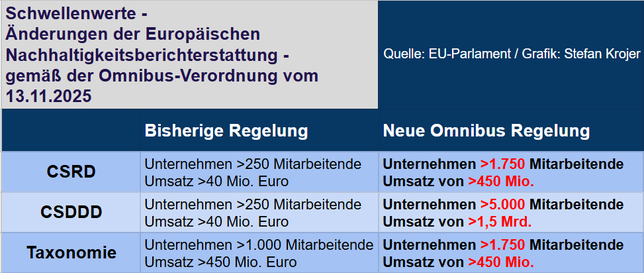

Die wichtigsten Änderungen für CSRD, CSDDD und EU-Taxonomie (siehe auch Tabelle).

– CSRD: verpflichtend ab 1.750 Beschäftigten und ab 450 Mio. Umsatz

– CSDDD: verpflichtend ab 5.000 Beschäftigten und ab 1,5 Milliarden Umsatz sowie Streichung der Klimapläne. Strafzahlung keine 5% mehr, sondern die Länder bestimmen, Haftung EU-weit.

– EU-Taxonomie: verpflichtend ab 1.750 Beschäftigten und ab 450 Mio. Umsatz

Heutige Abstimmungsergebnis:

– 382 Abgeordnete stimmten für das Verhandlungsmandat

– 249 dagegen

– 13 enthielten sich.

Nächste Schritte

Die Verhandlungen mit den EU-Mitgliedstaaten, die ihre Position zu dem Vorschlag bereits festgelegt haben, werden am 18. November beginnen (Trialog: Rat, Parliament, Kommision (Moderation)). Ziel ist es, die Gesetzgebung bis Ende 2025 abzuschließen.

Was bedeutet das Ergebnis für ESG-Verantwortliche in den Unternehmen?

– Jetzt kann die CSRD- und CSDDD Umsetzung von Unternehmen über 1.750 bzw. 5.000 Mitarbeitenden weitergehen und rechtssicher fortgesetzt werden.

– Auch nicht CSRD-pflichtige Unternehmen werden zukünftig ESG-Daten sammeln und messen müssen, da Banken Nachhaltigkeitsdaten abfragen werden, z.B. zur Kreditvergabe.

– Nicht CSRD-pflichtige Unternehmen können freiwillig berichten – z.B. nach dem VSME-Standard.

Welche Implikationen hat die neue Omnibus Regelung für Unternehmen?

Das besprechen wir auf dem Info-Webinar „Omnibus Entscheidung 13.11.2025 – die Folgen“ mit dem Experten Dr. Max Jungmann.

Quelle: Presseartikel der EU

Anmerkung: Zeitpunkt für den Beginn der Berichtspflicht? –> Berichtsjahr 2027, Veröffentlichung des ersten Berichts 2028